问题二:

出票人申请开票-银行审批通过并完成了主机开票操作,但是收款人却没有可签收票据信息。

原因:

这可能是因为收款人电子票据功能开通出现了问题一的两个情况,或者是因为在出票申请人申请开票时选择了“自动提醒收票”,但是你查询的时候收款人没有开通电子票据业务功能或所开通的电子票据功能不符合要求。

解决方案:

和问题一一样的情况,解决方案参照上面即可。若是因为选择了“自动提醒收票”,出票人就先把“自动提醒收票”的指令撤回,然后等收款人电子票据功能确切按要求开通了以后,出票申请人做一次“提醒收票”,收款人就可以签收票据了。

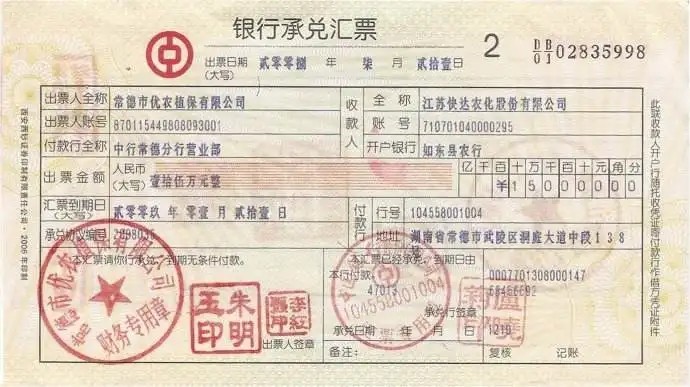

问题一:

客户通过网上银行电子票据功能模块申请签发电子银行承兑汇票,出现错误提示:无法查找该收款账户的银行行号。

原因:

收款人开户网点未开通大额支付行号。

解决方案:

收款人在组织机构代码号、大额支付系统12位行号双全的网点重新开立账户并开通网银、电子票据功能。

范操作,堵塞漏洞,防范风险

为从源头上堵塞漏洞,防范风险,应从以下几方面做起:

1、加强学习,提高素质,规范操作。组织信贷人员、会计人员学习《票据法》、《支付结算办法》及相关的票据业务知识,提高审票、验票、识假防诈的技能和风险防范意识。

2、慎重办理贴现业务。首先,要坚持查询制度,真正做到笔笔必查,查必彻底。鉴于承兑行对贴现行的查询只做原则性的查复,贴现行对电函查询只能作为鉴别票据真伪的参考。因此,不论是当地汇票还是异地汇票,不论金额大小都要实行双人实地查询,把风险降到限度。其次,对初次申请贴现的企业,银行必须要求其按规定提供完整的相关资料,审查其资信状况,审查其与前手是否存在真实的商品交易关系。杜绝没有真实交易的贴现业务。

3、严格会计信件的寄发、交接管理。对会计信件的寄发和交接要按有关规定办理,实行专人负责。严禁临时工、保安人员和其他无关人员接收会计函件,以防丢失。

4、注意信息的收集。密切关注各类经济、金融报刊杂志上有关票据业务的信息和国家政策,以及有关的遗失声明和人民法院的止付通告,提高风险防范意识。

(1)时间4月20天+5月31天+6月30天+7月31天+8月31天+9月17天+3天=163天(如果是异地贴现另加3天划款期限)

(2)利率是各行是按国家票据挂牌价上下浮动定的,如6%是年利率,要转换成日利率计算,该日利率是6%/360。

备注:对于一些外地票据,或者汇票到期日不是法定工作日的票据,银行会根据实际设定调整天数,例如:异地票据(不是同一个城市的),到期天数在原来基础上(票据到期日-贴现日)再加3天。因为异地票据需要办理时间。同样如果到期日是法定的节假日,汇票到期当天也是无法承兑的,这个时候银行会根据需要再顺延调整贴现天数。