办理银行承兑汇票的资料非常简单,主要就是企业基本证明资料、贸易背景及用途资料等。

办理银行承兑汇票业务流程

1.出票人申请办理银行承兑汇票,提供银行要求的授信资料及交易合同资料。

2.银行按照内部操作规程进行审批,分别审批出票方的偿债能力和基础交易的真实性。

3.审批通过后,出票人交存保证金,并办理相关担保手续。

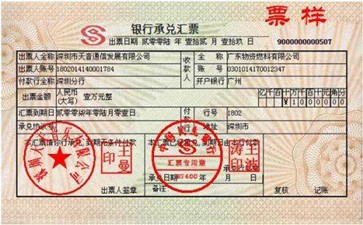

4.出票人与承兑行签订银行承兑协议,出票人签发票据,银行加盖汇票专用章。

5.承兑银行将办理好的银行承兑汇票交付给出票人。

6.银行承兑汇票到期前,出票人将足以支付汇票金额的资金存人承兑银行。

7.汇票到期,持票人将银行承兑汇票送交其开户银行办理托收。

8.托收银行(持票人的开户银行)将银行承兑汇票和委托收款凭证传递给承兑银行。

9.承兑银行向收款人(持票人开户银行)划转汇票款项。

承兑汇票是商业汇票的一种。是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。

如果您需要银行承兑汇票的话,可以直接联系,代打银行承兑汇票具有性的优势:

1、自有资金,实力雄厚,无需拆借,银行流程走完当天即可出票、贴现、回款;

2、各大银行相关部门对接稳定,不会卡票,为您节省宝贵的用资时间;

3、收费价格合理,随行就市,保证公平、公正合理;

从票据要素上看:

纸质票据的出票日与到期日为跨月不能超过12个月(天数多的有360天),电子票据的出票日与到期日跨月不能超过1年。同时电子票据的金额上限为10亿,纸质票据暂无要求。

从流通情况来讲:

电子票据没有凭证,由此在流通的时候主要有以下几点变化:

1、因为电子票据没有凭证由此在承兑电子票据时不再需要进行票号分配,电子票据的票号由人行在出票登记时产生,纸质票据的票据一般是在银行审批通过后进行票号分配。

2、在承兑的时候不再收取空白凭证费用,纸质票据一般银行都需要收取空白凭证费;

3、在纸质票据承兑的时候人行规定承兑手续费为万分之五,电子票据为承兑协议费,具体费率由各家商业银行自行确认,人行不做要求

4、电子票据不在需要查询查复和人工验票等一系列对票据真伪性判断的操作,由此也不需要担心风险票和克隆票;

5、电子票据不在需要进行出入库操作,当然此点针对不同银行的管理办法可能略有不同;

6、电子票据不再有同城异地之分,在计算利息时顺眼规则无异地加几天一说;

7、因为电子票据没有凭证,托收时无需邮寄,由此电子票据无需提前几天发托。

8、针对电子商票如果到期权利人线上提示付款,承兑人超过三天未签收,则承兑人开户行需带承兑人进行回复;

1、电子票据和纸质票据的本质区别在于介质不一样;

2、因为电子票据无凭证所以一些纸质票据的特有操作没有了(比如票号分配,收取工本费,出入库,查询查复等)

3、电子票据不存在风险票,克隆票,基本上可以说是0风险,由此将会很快被市场认可。