办理银行承兑汇票的资料非常简单,主要就是企业基本证明资料、贸易背景及用途资料等。

办理银行承兑汇票业务流程

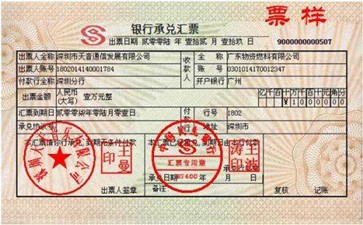

1.出票人申请办理银行承兑汇票,提供银行要求的授信资料及交易合同资料。

2.银行按照内部操作规程进行审批,分别审批出票方的偿债能力和基础交易的真实性。

3.审批通过后,出票人交存保证金,并办理相关担保手续。

4.出票人与承兑行签订银行承兑协议,出票人签发票据,银行加盖汇票专用章。

5.承兑银行将办理好的银行承兑汇票交付给出票人。

6.银行承兑汇票到期前,出票人将足以支付汇票金额的资金存人承兑银行。

7.汇票到期,持票人将银行承兑汇票送交其开户银行办理托收。

8.托收银行(持票人的开户银行)将银行承兑汇票和委托收款凭证传递给承兑银行。

9.承兑银行向收款人(持票人开户银行)划转汇票款项。

想到银行开承兑汇票,先要有银行的授信,授信的门槛和贷款的申请条件基本是一样的,就是说企业基本要有资格能从银行那里贷到款,银行才会和你这样玩。能开出银行承兑汇票的企业,也相当于银行对企业做了一个信用背书,因为银行承兑汇票本身就是一个“信用票据”,说明该企业的经营效益、信誉都不错,不但能带给合作者增加更多的信心,也能提高企业的市场形象。

电子银行承兑汇票是纸质银行承兑汇票的继承和发展,实现了以数据电文形式代替电子原有的纸质纸质票据、以电子签名代替实体签章、以网络传输代替人工传递、以计算机录入代替手工书写,出票、流传、兑付等票据业务过程的完全电子化,具有、、便捷等特点。票据电子化成为未来一大趋势,那么电子票据和纸质票据有什么区别呢?首先从介质来讲:

纸质票据有真实的凭证,即空白凭证;电子票据只有电子信息存储在人行的ecds,无真实的凭证。这个时候大家会想到银行在承兑实物汇票时会盖结算章,那电子票据怎么办,其实在人行ECDS有一个电子签名,针对任何一张电子票据的每个交易行为比如承兑签收,背书申请,贴现申请都需进行电子签名(但大家可能对电子签名的误解为人行对签名信息有教研,针对此签名人行ECDS对签名信息的要求是只要报文中的域值不为空便可,具体签名信息由各商业银行自行确定),这个也是电子票据和纸质票据的本质区别。

从票据要素上看:

纸质票据的出票日与到期日为跨月不能超过12个月(天数多的有360天),电子票据的出票日与到期日跨月不能超过1年。同时电子票据的金额上限为10亿,纸质票据暂无要求。

从流通情况来讲:

电子票据没有凭证,由此在流通的时候主要有以下几点变化:

1、因为电子票据没有凭证由此在承兑电子票据时不再需要进行票号分配,电子票据的票号由人行在出票登记时产生,纸质票据的票据一般是在银行审批通过后进行票号分配。

2、在承兑的时候不再收取空白凭证费用,纸质票据一般银行都需要收取空白凭证费;

3、在纸质票据承兑的时候人行规定承兑手续费为万分之五,电子票据为承兑协议费,具体费率由各家商业银行自行确认,人行不做要求

4、电子票据不在需要查询查复和人工验票等一系列对票据真伪性判断的操作,由此也不需要担心风险票和克隆票;

5、电子票据不在需要进行出入库操作,当然此点针对不同银行的管理办法可能略有不同;

6、电子票据不再有同城异地之分,在计算利息时顺眼规则无异地加几天一说;

7、因为电子票据没有凭证,托收时无需邮寄,由此电子票据无需提前几天发托。

8、针对电子商票如果到期权利人线上提示付款,承兑人超过三天未签收,则承兑人开户行需带承兑人进行回复;