承兑汇票作为一种有效的信贷和结算手段,受到银行和企业的欢迎,对提高企业财务管理效率具有重要作用。企业可以通过折价筹资或债权债务直接背书等方式,结合自身资本条件,科学运用资金时间价值原则,利用天津承兑汇票的时间优势,优化自身资本结构,加强管理和控制。从而达到财务管理降低资金成本的目的。承兑汇票是由在银行开立存款账户的存款人签发,向开户银行申请并经银行审核承兑,保证在指定日期内无条件向收款人或者持票人付款的商业汇票。

银行向出票人签发的商业汇票,实质上是银行在确认出票人资信的基础上给予的信用支持。

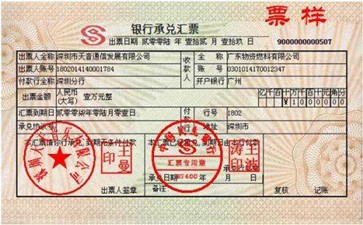

在我国,银行承兑的商业汇票单面额不超过1000万元。根据有关规定,银行有权向受理申请人收取手续费(票面金额的万分之五)。面值低于10元的,应当按照10元记帐。承兑汇票的期限长为六个月。逾期不缴的,按照有关规定加收滞纳金。

票据丧失

(1)失票人首先及时通知票据的付款人挂失止付。收到挂失止付通知的付款人,应当暂停支付。

(2)失票人应当在通知挂失止付后3日内,也可以在票据丧失后,直接依法向人民法院申请公示催告,或者向人民法院提起诉讼。

(3)人民法院决定受理公示催告申请,应当同时通知付款人及代理付款人停止支付,并自立案之日起三日内发出公告。公示催告的期间,国内票据自公告发布之日起六十日。

(4)人民法院做出除权判决后,失票人在票据权利时效届满以前可请求出票人补发票据,或者请求债务人付款。

利用利率倒挂存在的套利空间获取套利收益。在那类方式下有两种办法:

方法一,企业提高行短时光按期存款,再以存款做为保证金要供开出银行承兑汇票对中举办支付,持票者随时能够恳求贴现,贴现利息由开票企业承担。当初的半年期定期存款月息为1.65‰,而票据的贴现月息在1.4‰左右,6个月的利好为1.5‰。由于贴现息比银止存款本钱低,从而开票企业可以取得单子揭现利率跟定期存款利率之间的利差。对企业而行,即便是齐额保障金启兑,也存正在非常可不雅观的套利空间;如果利用部分保证金承兑,则套利空间更大年夜;

方法两,企业将短时间行家将到期的应收承兑汇票量押,做为保障金开出银行启兑汇票对中付出,应收承兑汇票到期后收回的资金存进银行打算存款成本,待应付银行承兑汇票到期后用于兑付。这样可能充分运用时间好失掉存款收益。

电子银行承兑汇票是纸质银行承兑汇票的继承和发展,实现了以数据电文形式代替电子原有的纸质纸质票据、以电子签名代替实体签章、以网络传输代替人工传递、以计算机录入代替手工书写,出票、流传、兑付等票据业务过程的完全电子化,具有、、便捷等特点。票据电子化成为未来一大趋势,那么电子票据和纸质票据有什么区别呢?首先从介质来讲:

纸质票据有真实的凭证,即空白凭证;电子票据只有电子信息存储在人行的ecds,无真实的凭证。这个时候大家会想到银行在承兑实物汇票时会盖结算章,那电子票据怎么办,其实在人行ECDS有一个电子签名,针对任何一张电子票据的每个交易行为比如承兑签收,背书申请,贴现申请都需进行电子签名(但大家可能对电子签名的误解为人行对签名信息有教研,针对此签名人行ECDS对签名信息的要求是只要报文中的域值不为空便可,具体签名信息由各商业银行自行确定),这个也是电子票据和纸质票据的本质区别。